引言

在工程项目的全生命周期中,成本控制始终是决定成败的关键因素之一。然而,许多从业者常常将“概算”与“预算”混为一谈,忽视了它们各自独特的编制逻辑与管理功能。事实上,概算强调“逐级汇总”,从局部到整体层层叠加,形成项目投资的宏观轮廓;预算则追求“逐项计算”,将每一笔费用分解到最细颗粒度,实现成本的精准锁定。两者如同工程成本管理的“双核引擎”,缺一不可。本文将从概念辨析出发,深入探讨逐级汇总与逐项计算的底层逻辑、操作方法及其协同价值,为造价工程师、项目经理及相关决策者提供一套系统性的认知框架。

一、概念辨析:概算与预算的本质区别

要理解“逐级汇总”与“逐项计算”,首先需要厘清概算和预算在项目管理中的不同定位。概算(Estimate)通常发生在项目前期,如可行性研究阶段或初步设计阶段,其依据是类似项目的经验数据、初步设计方案或国家定额指标,目的是对项目总投资进行大致的测算,为决策层提供是否立项、融资规模等宏观依据。预算(Budget)则发生在施工图设计完成之后,依据详细的设计图纸、工程量清单以及市场询价,对每一分项工程、每一笔费用进行精确计算,是项目执行过程中的成本控制基准。

从精度来看,概算的允许误差通常在±20%~±30%之间,而预算的误差要求控制在±5%以内。这种精度差异决定了它们采用截然不同的编制方法:概算依靠“逐级汇总”,即先估算各分部工程或各专业系统的费用,再逐层合并得到总投资;预算依靠“逐项计算”,即按工程量清单中的每个项目逐一核算人、材、机费用,再汇总得出总造价。两者的关系并非割裂,而是从粗到细、从宏观到微观的递进过程。概算为预算划定上限和框架,预算则验证概算的合理性并细化执行路径。

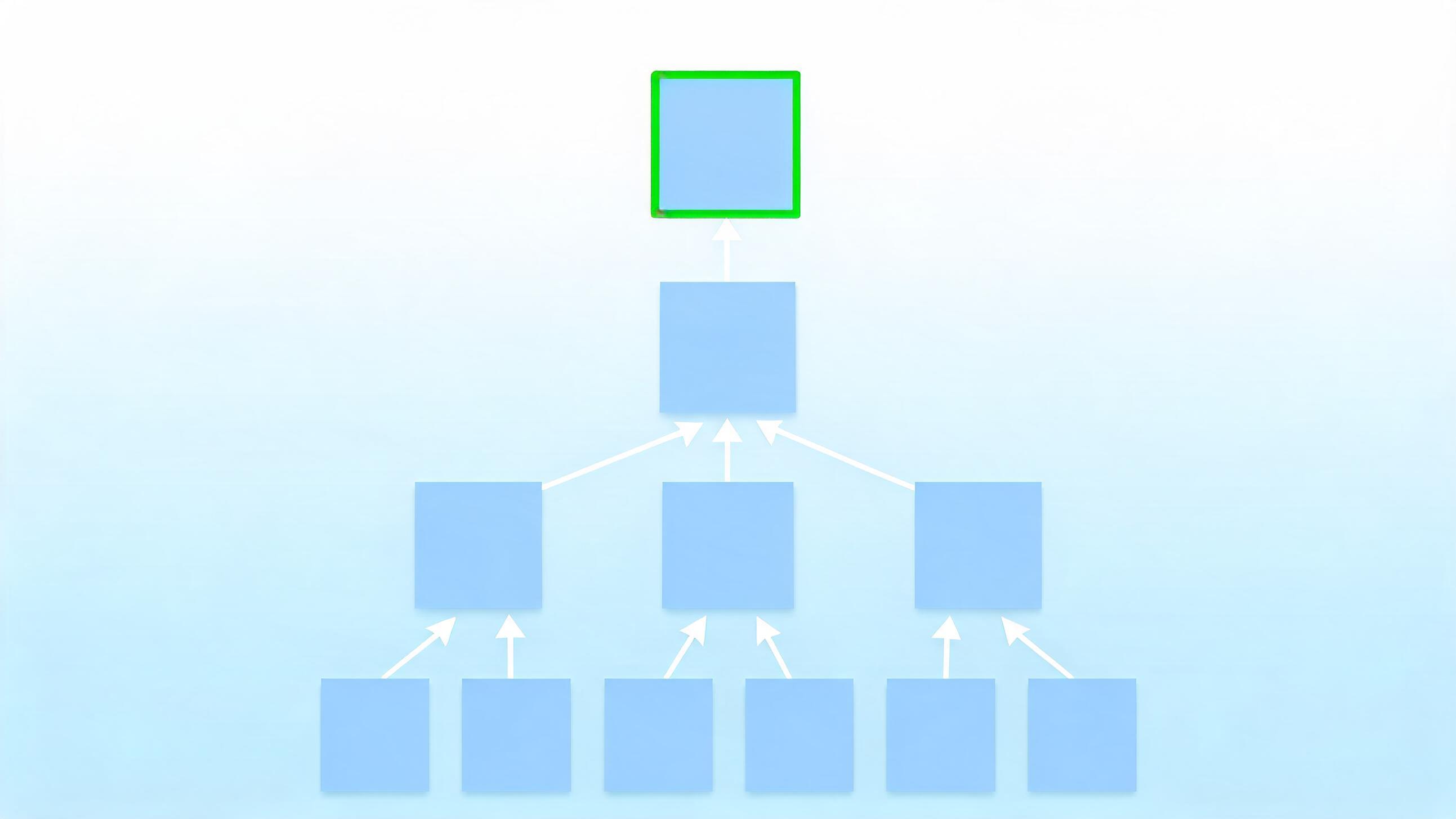

二、逐级汇总:从局部到整体的概算编制逻辑

“逐级汇总”是概算编制的核心方法论,其精髓在于“由下至上、分级嵌套”。典型的工程概算通常按照“单位工程→单项工程→建设项目”的层级结构进行汇总。以一座大型厂房为例:首先分别估算土建工程、给排水工程、电气工程、暖通工程等各个单位工程的费用;然后将这些单位工程费用相加,得到厂房单项工程概算;再将厂房、办公楼、仓库等各单项工程概算汇总,最终得到整个建设项目的总概算。每一层级都包含直接费、间接费、利润和税金等组成部分,并且需要根据该层级的特点附加相应的预备费或价差预备费。

逐级汇总的优势在于:第一,便于责任分解,每一级的估算结果可以对应具体的设计专业或分包单位,形成清晰的成本责任链;第二,支持渐进细化,随着设计深度的推进,低层级的数据可以不断更新,而高层级的框架保持不变,从而动态调整总投资;第三,有利于风险识别,当某一级的汇总结果显著偏离预期时,可以快速定位问题层级并采取纠偏措施。然而,逐级汇总也容易陷入“层层加码”的陷阱——如果每一级都预留过多余量,最终概算会严重膨胀,失去参考价值。因此,优秀的概算工程师会在汇总过程中严格遵循“量价分离”原则,对工程量与单价分别进行独立估算,并通过类比验证确保各层级数据的合理性。

三、逐项计算:精细化的预算管控艺术

如果说概算是“画蓝图”,那么预算就是“绣花针”。逐项计算要求预算人员将施工图分解为成千上万个分项工程,例如“C30混凝土浇筑”“HRB400钢筋制安”“墙面抹灰”等,然后对每一项分别计算人工费、材料费、机械使用费、管理费、利润和税金。这种“庖丁解牛”式的拆解,使得每一笔费用的来龙去脉都清晰可查,为后续的成本控制、变更管理和结算审计提供了最基础的颗粒度。

逐项计算的核心难点在于“量”与“价”的精准获取。工程量必须依据设计图纸和国家统一的计算规则,扣除规范允许的损耗和预留量;单价则需结合当地市场价格、信息价以及企业自身的定额水平。在实际操作中,预算人员常采用“工料机分析法”逐项分解:先根据图纸计算各分项的工程量,再查询人工、材料、机械的消耗量定额,最后乘以市场价格得到综合单价。这一过程需要反复核对,避免漏项、重复或计算错误。此外,对于施工周期较长的项目,逐项计算还需考虑价格波动风险,通过调价公式或暂列金额来应对未来不确定性。

值得一提的是,逐项计算并不等于简单累加。优秀的预算管理会引入“WBS(工作分解结构)”的思想,将项目按专业、区域、时间等维度分层拆分,使每一项预算与具体的施工工序或合同包对应,形成“预算-合同-支付”的闭环。这样,当实际成本发生时,可以精确追溯到对应的预算项,实时监控偏差,并及时采取纠偏措施。

四、协同联动:概算与预算的闭环管理

概算的逐级汇总与预算的逐项计算并非两条平行线,而是相互校验、动态反馈的闭环。在项目前期,概算为预算划定投资上限,预算编制不得超过概算的10%~20%(具体视行业规范而定);在预算编制过程中,如果发现某项费用远超概算中的对应层级,就需要回溯分析原因——是设计变更、市场价格上涨,还是概算本身漏项或估算不足?这种“概算约束预算、预算验证概算”的机制,能够有效避免投资失控。

实践中,很多企业采用“三级联动”模式:第一级是项目层面的概算控制,确保总投资不突破批复;第二级是合同层面的预算分解,将预算额度分配到各个采购包或施工标段;第三级是执行层面的动态成本核算,通过逐项计算的实际成本与预算对比,生成偏差报告。当偏差超过阈值时,启动变更审批或优化设计。例如,某高速公路项目在施工过程中发现某段路基土方预算远超概算,经逐项核查发现,原因是地勘报告低估了石方含量,导致机械破碎费用剧增。项目组随即调整施工方案,并申请概算调整,避免了因成本超支导致的停工风险。

这种协同联动还要求企业建立统一的成本数据库。概算阶段的估算指标、预算阶段的定额数据和结算阶段的实际成本数据,应当在同一平台进行积累和比对。通过数据回归分析,可以不断修正概算指标的准确性,使逐级汇总的结果更贴近实际;同时,预算的逐项计算也可以反过来优化定额消耗量,形成“估算-预算-结算-修正估算”的良性循环。

结语

概算逐级汇总与预算逐项计算,看似是两种截然不同的技术路径,实则共同构成了工程成本管理的完整骨架。前者提供宏观视野,避免只见树木不见森林;后者提供微观精度,防止粗放管理导致的浪费。在数字化转型的今天,BIM技术、大数据分析以及人工智能辅助估算工具,正在让逐级汇总与逐项计算变得更加自动化和智能化。但无论工具如何演进,其背后的核心逻辑——从整体到局部、从粗略到精细、从静态到动态——始终是每一位造价管理者必须掌握的底层思维。只有深刻理解并灵活运用这两种方法,才能在复杂多变的工程环境中,真正做到“心中有数、手中有策、成本可控”。